(2)课程翻转周计划

教学内容

丰富、生动实用的课程内容

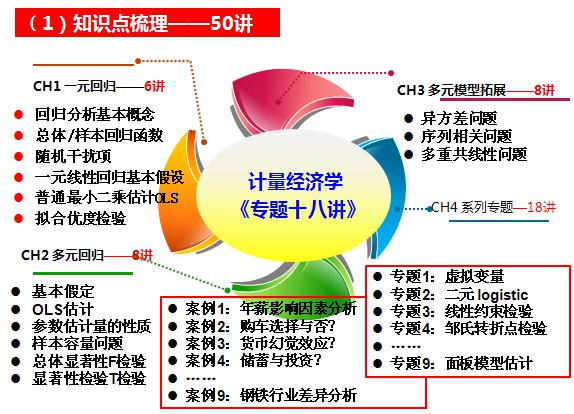

目前,计量经济学与西方经济学等一起成为我国经济管理类学生的重要课程,该课程的主要内容是以经济理论为导向建立计量经济模型,既要求学生学好基本理论知识,又要求熟练运用计量经济模型方法解决实际问题。本课程主要介绍计量经济学的基本理论和重要模型估计,包括线性回归分析(一元、多元)、模型诊断与修正(异方差、序列相关、多重共线性问题),以及专题系列讲座(如表1)。

通过“空间换时间”的MOOC建设改革,节省宝贵的常规知识学习时间,用于更受学生欢迎、更具应用性、更具前沿性的系列专题学习,力争在传统教学基础上增加“计量经济学专题18讲”(如表1,类似于著名的平新乔《微观经济学十八讲》 )。

表1 “计量经济学专题18讲”

教学目标

明晰、循序渐进的教学目标

通过本课程的学习,学生可以掌握计量经济学建模的基本思想和原理,熟知计量经济分析的基本方法与步骤,熟练掌握Eviews或Stata软件,具备运用计量经济模型分析现实经济问题的能力。具体如下:

①通过“案例式”教学、提供“一站式”服务,让学生“即学即得”。

在案例学习中学会理论分析、模型构建、指标设定、结果分析、经济解释;并能在学术论文和毕业论文的实证研究中“按图索骥”,熟悉计量经济软件Eviews的运用。

②实现课程论文“定量化、实证化、模型化”的要求,提升论文质量。

充分发挥计量经济学对经济学、管理学、社会学等专业人才培养的作用,进而为国家培养掌握现代经济理念、能够进行经济定量分析的实用型人才。

③为学生完成高水平的学术研究论文做好准备,培养学生独立的经济分析能力。

充分发挥计量经济学课程在经济理论分析、经济理论检验、经济理论发现中的作用,为社会培养具有高深的经济理论知识、能够从事经济理论研究的高级型人才。

教学方法

有趣、深入浅出的教学方法

在教学中,以“解读经济现象,提高经济分析能力”为根本导向,采用“教师讲授+学生讨论+实验模拟”的双主体、三维互动式的教学架构,在讲授中贯穿“文献导读、理论教学、案例教学、实验教学、课程论文撰写”的教学方法,逐渐形成了“论文导读+专题学习+实验模拟+案例分析”环环相扣、层层递进的教学模式。

①论文导读。

遵循课程大纲要求,根据关键计量模型与方法,精选一系列高质量期刊论文进行“专题式”导读,增加学生对后续专题学习的预见性和感性认识,提高专题学习的目的性、针对性,激发学生的主动性、积极性。

②专题学习。

针对课程“课时少、内容多”,如何同时兼顾“重思想、重方法、重应用”的原则,经过多年教学实践摸索,我们逐步形成了“专题学习”的教学模式,推出了“面板计量”、“二元选择”、“联立方程”、“VAR模型”等系列专题,帮助学生分析各类专题、各类模型所对应的现实问题,实现“专题-模型-问题”的对接,达到“课时量短、信息量大”的教学效果。

③实验模拟。

经济管理类专业与计量经济学、博弈论的关系可谓“一体两翼”,而计量经济学之所以称其为“翼”,关键在于活学活用、帮助解决实际问题,因此,熟练掌握计量经济学理论模型与方法并付诸于EViews软件实现,至关重要。尤其对于单位根检验、面板模型设定与Hausman检验、VAR模型估计与运行、二元选择模型估计与检验、TSLS、3SLS估计与联立性检验等。通过Eviews实验模拟,帮助学生理解、消化、巩固专题的学习。

④案例分析。

为巩固“论文导读、专题学习、实验模拟”的教学效果,提高学生分析、解决实际问题的综合能力,我们采用了“案例分析”教学模式。为充分调动学生的积极性,案例精选以“学生兴趣+社会热点”为根本考量,同时鼓励学生报告案例的分析思路和实现过程,达到了非常理想的教学效果,深受学生欢迎。

课程优势和特色创新

课程优势和特色创新

与传统《计量经济学》相比,课程优势和特色创新如下:

①内容创新。

在初级计量基础上,推出《计量经济学专题十八讲》;

①内容创新。

在传统讲授基础上,逐渐形成了“论文导读+专题学习+实验模拟+案例分析”环环相扣、层层递进的教学模式。

③效果创新。

通过“案例式”教学、提供“一站式”服务,让学生“即学即得”。

④团队优势。

课程组成员计量功底深厚,包括来自南开大学、华中科技大学、哈尔滨工业大学的计量经济学专业博士,为“内容创新、内容创新、内容创新”提供了团队保障。

1.1 前言

1.2 计量经济学发展史

1.3 计量经济学论文导读

1.4 计量模型构建步骤和要点

1.5 计量经济学模型的应用

1.6 操作:Eviews软件介绍

一元线性回归

2.1 一元线性回归概述

2.2 基本假设与OLS估计原理

2.3 参数估计量性质

2.4 拟合优度检验

2.5 变量的显著性T检验

2.6 一元回归预测

2.7 案例分析

2.8 翻转课堂讨论问题

多元线性回归

3.1 多元线性回归概述

3.2 多元线性回归估计

3.3 样本容量问题与案例

3.4 多元线性回归模型R2检验F检验

3.5 多元线性回归模型T检验与置信区间

3.6 受约束回归(之一)

3.7 受约束回归(之二)及多元线性回归模型综合案例

3.8翻转课堂讨论问题

多元线性回归模型拓展

4.1 多重共线性检验(上)

4.2 多重共线性检验(下)

4.3异方差检验(上)

4.4异方差检验(下)

4.5序列相关性检验(上)

4.6序列相关性检验下(一)

4.7序列相关性检验下(二)

4.8翻转课堂讨论问题

4.9补充视频——多元线性回归模型拓展1

4.9补充视频——多元线性回归模型拓展2(异方差)

4.9补充视频——多元线性回归模型拓展3(序列相关)

虚拟变量

5.1虚拟变量

5.2生性问题及其处理

约束检验

6.1线性约束检验

6.2邹氏转折点检验

6.3 补充视频——参数的稳定性检验

二元离散模型

7.1 二元 logistic 模型

7.2 分布滞后模型

联立方程模型

8.1.1 联立方程模型(上)

8.1.2 联立方程模型(下)

面板数据模型

9.1面板数据模型

9.2 固定效应模型

9.3 随机效应模型